渠道:平台多方布局,流量向外争夺

平台— 适宜不同卖家类型的第三方平台与基于产品市场的垂直独立站。

第三方平台可引入电商卖家入驻平台销售,卖家需遵守平台规则,产品品类丰富,流量来源广泛,优势在于流量和产品数量;自建网站是跨境卖家独立建站对接销售,站内产品品类有限,不过对商品的掌控能力更强,对特定品类精耕细作,优势在于流量质量、核心品类选择及议价能力。

第三方平台流量大,各具特色

第三方平台是指我们通常熟悉的电商销售平台,由于发展时间长,知名度高,流量大,平台本身往往侧重于平台自身的建设和交易安全维护,并从中收取佣金。

四大主要平台适宜不同卖家类型

第三方平台实行产品统一管理,流量入口大,平台可信度高,比较有代表性的第三方平台有亚马逊、eBay、速卖通、Wish等。

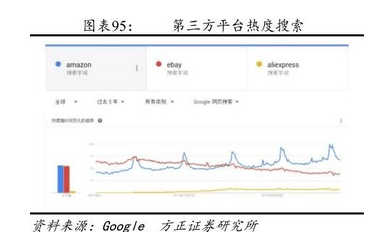

由全球第三方平台热度搜索看出亚马逊后来居上,市场占比逐渐超过eBay。 速卖通在新兴市场有优势。Wish是移动端的王者,随着移动互联网的发展,Wish成跨境电商B2C平台的一匹黑马。

就市场选择来看,亚马逊、eBay和Wish主要针对欧美市场,速卖通收购东南亚的Lazada平台,进军新兴市场,在俄罗斯和巴西占比大。就产品定位来看,亚马逊专注于中高端产品,质量把关严;而eBay和速卖通相对是大卖场,品种多;Wish从服装起步,品种多样。

盈利模式上,主要为交易佣金。 营销策略上,卖家搜索结果技术主导,平台给予新卖家更多展示机会,强调生态平衡; 运营政策上,不鼓励过分运营,尤其是亚马逊,淡化店铺概念,每个卖家只能注册一个账号,因此卖家会利用公司员工在同一平台上注册多账号,在中国卖家擅长的品类上,同质化严重,复购率不高。 超过一半卖家同时在多个平台进行销售。平台卖家特点方面,亚马逊、eBay上中小卖家与大卖家平分秋色,速卖通和Wish上中小点卖家多。

主要针对欧美市场的跨境电商B2C公司也以第三平台的销售为主,亚马逊和eBay的占比较大,一般来说亚马逊的占比最大,尤其是品牌厂商,平台的物流、站内排名引流等体验较好;有棵树是泛品类厂商,eBay符合其定位特点,所以eBay占比大些。

欧美典型亚马逊平台:全产业链拓展、全球布局、品牌化经营

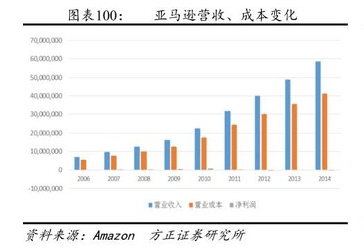

亚马逊平台是流量最大的电商平台,平台注重产品质量,依靠产品自身的Listing优化,客户体验佳,客单价高,平均200+美元,其全球149个大运营中心将商品配送至全球180多个国家和地区的消费者。

新兴市场典型速卖通平台:加快全球布局,打造全品类、品牌化 、本地化经营体系

速卖通作为阿里巴巴未来国际化的重要战略产品,从2010年4月26日成立之日起便以“淘宝模式”迅速占据了跨境电商的新兴市场,成为全球最活跃的跨境平台之一。

在2015年,已有3400万海外独立买家在速卖通进行购物,而2016速卖通的买家数预计将达1亿,已覆盖243个国家和地区,在Alexa网站全球排名51。 就销售市场来看,目前速卖通销售前五的目地国家是:俄罗斯、巴西、西班牙、印尼、美国,主要是得益于这些国家当地市场网购人群基数大、消费能力强,教育程度高。

就用户数而言,据TNS 2017年1月的数据显示,该平台共有2220万用户。就该市场的品类而言,据 Data Insight分析调查公司数据显示,服装与鞋类产品是俄罗斯消费者在跨境网店最热卖的产品种类,占总交易额的35.6%

垂直独立站— 基于特定市场的特定品类的综合管理

自营网站是一个卖家自己搭建的网站平台,用以展示或者销售自己的产品,网站没有其他卖家,所有产品均由自己发布,因为网站小知名度低,卖家需要自己做好流量导入工作。自营网站中我们推荐基于特定市场特定品类的垂直独立站。

垂直独立站:时机、市场与产品是关键因素

规模较大的自营类网站是从欧美市场早期切入开始布局。就自营模式而言,自营模式主要代表企业包括兰亭集势、环球易购、米兰网、DX、执御、Sheln、典尚等。

执御和Sheln是近年发展起来的针对小语种市场的垂直品类销售,兰亭集势、环球易购、DX等则是早期在欧美跨境电商市场尚未成熟时已切入布局的自营网站。

这是由于当第三方综合品类平台尚未形成规模时,垂直自建站有利于积累客户。

引流— 产品品质提升站内引流,社交营销势头强 渠道引流包括站内引流与站外引流,第三方平台的引流方式以站内引流为主,随着平台要求越来越严格,厂商越来越多,站内竞争越来越激烈,站外引流、站外比拼,是超越竞争对手的重要因素,是平台流量向外争夺的趋势。独立站是站外引流,随着社交化的发展, 社交平台营销可以达到低价高效的结果。

第三方平台以站内引流为主,规则依赖性强,品质把控趋严

第三方平台站内引流方式有搜索、排行榜、关联推荐、分类导航、活动推广,产品的销量、产品类别、顾客好评等因素会影响免费流量推广,需根据平台规则来制定具体策略。

亚马逊不允许刷单,产品销量、关键词匹配、用户好评、物流速度等综合因素成为网站排名的主要依据,是品牌商的主战场;eBay和速卖通相对宽松;Wish会根据大数据的用户购买习惯进行差异化推荐。

第三方平台聚集的流量最多,所以能利用好平台,做好产品,从站内导流,是平台卖家的主要做法。

站内流量成本越来越贵,站内规则越来越严,往品质化方向发展。 随着站内流量的增长,第三方平台要求也逐渐趋严,平台流量成本越来越贵,亚马逊、eBay等纷纷调整产品佣金比率,而自美国时间2016年10月10日0点开始,速卖通平台将服装、家居、玩具以及假发等类目佣金比例从5%调整为8%。各平台产品产品把控趋严。

平台流量向外争夺,社交营销势头强劲

随着平台的发展,平台的费用率逐渐增高,站内引流成本渐涨,流量出现向外争夺趋势。第三方平台的规则性强,且成本逐渐增加,推广手段单一,使得新近入的厂商难以在平台生存,而站外引流的社交个性强,用户粘性大,聚众效应可引发我营销,节省宣传推广费用,互动性强。

站外引流方式多 ,有搜索引擎优化、邮件营销、社交平台、广告联盟、导购网站等手段。随着随着消费者的 消费多元化、跨境电商社交化趋势也将愈加明显,社交营销的势头强劲。

2016年,全球社交媒体用户23.1亿人,相当于全球人口的31%。 大量的受众带来了大量的机遇,Shareaholic通过在4个月内对300,000家网站的追踪,结果显示,社交媒体的推荐将会为一个网站贡献30%的浏览量。

第三方平台与欧美地区成熟自建站中直接访问、引流和搜索引擎的分布占多数,以执御为代表的新兴世界自建站中社交平台的占比增多。在社交平台中,尤以Facebook、Youtube的占比最多。